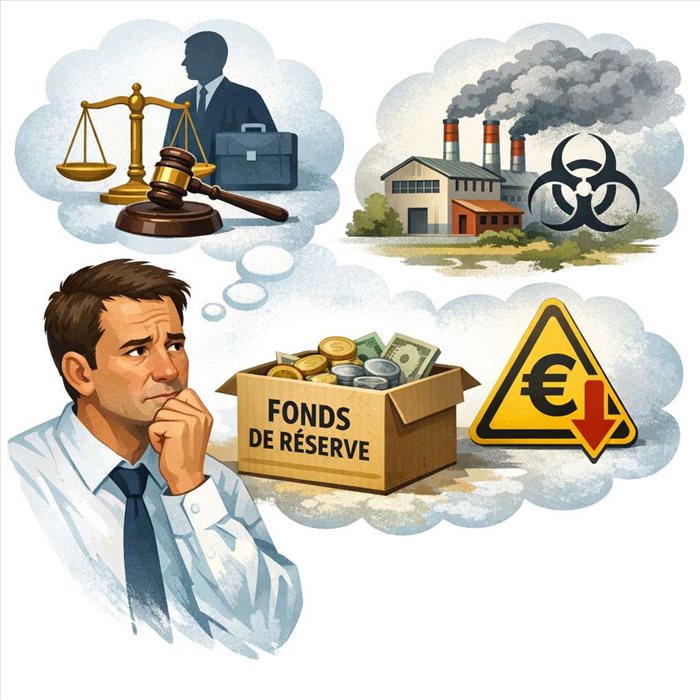

Toute entreprise fait face à des incertitudes financières. Un litige en cours, des créances douteuses, des fluctuations de marché : ces réalités pèsent sur le bilan si elles ne sont pas anticipées. La comptabilisation des provisions pour risques permet justement de couvrir ces menaces avant qu'elles ne deviennent des pertes réelles. Pourquoi cette démarche est-elle indispensable à une bonne gestion ? Comment la mettre en œuvre sans faux pas ? Cet article vous donne toutes les réponses.

Comptabiliser les risques futurs, c'est refléter la réalité financière de l'entreprise.

Un bilan correctement établi offre une image fidèle de la situation financière de l'entreprise. Les banques, les actionnaires et les investisseurs ne se contentent pas de chiffres attrayants. Ils analysent la cohérence des comptes, la rigueur des estimations et la fidélité des informations publiées. Une entreprise qui provisionne ses risques témoigne d'une gestion rigoureuse.

La transparence du bilan facilite les relations avec les auditeurs et les commissaires aux comptes. Ces derniers vérifient que les provisions enregistrées correspondent à des risques réels et correctement évalués. Face à la complexité des règles comptables applicables aux provisions, certaines entreprises choisissent de se faire accompagner par un cabinet d'expertise comptable.

C’est le cas d’OPTIMA EXPERTS, un cabinet implanté à Paris 16 qui accompagne les TPE et PME dans leur développement. Grâce à une approche personnalisée, les équipes de la plateforme optimaexperts.fr offrent des conseils bien adaptés aux spécificités de chaque activité.

Un impayé qui s'accumule, un procès qui traîne ou un client en difficulté financière sont d'autres situations liées à la gestion comptable. Elles finissent par affecter le résultat de l'exercice si elles ne sont pas provisionnées à temps. Doter une provision, c'est accepter une charge aujourd'hui pour éviter une perte brutale demain. Cette logique de prudence protège l'équilibre financier de l'entreprise.

L'anticipation concerne notamment les litiges, les garanties accordées et certaines obligations dont l'échéance ou le montant restent incertains. Elle permet d'ajuster le résultat comptable à la réalité du terrain, sans attendre que la créance devienne définitivement irrécouvrable. Le compte client reflète ainsi une situation plus juste, et la direction dispose d'une vision plus fiable pour planifier.

Au-delà des créances, les contentieux sociaux ou fiscaux représentent des risques difficilement prévisibles dans leur montant, mais certains dans leur existence. Les provisionner dès qu'une probabilité sérieuse apparaît, c'est éviter l'impact financier brutal qui déstabilise les comptes et fragilise la confiance des partenaires.

Le principe de prudence est l'un des fondements de la comptabilité française. Il impose de comptabiliser les charges probables dès qu'elles sont identifiées, sans attendre leur réalisation certaine. Ne pas respecter cette règle expose l'entreprise à des retraitements lors des contrôles fiscaux ou des audits externes.

Les normes comptables en vigueur encadrent précisément les conditions dans lesquelles une provision doit être dotée ou reprise. Une provision sans base sérieuse peut être remise en question par l'administration fiscale. À l'inverse, l'absence de provision sur un risque avéré peut être considérée comme une irrégularité lors de l'inventaire de fin d'année.

La conformité aux obligations légales ne protège pas seulement contre les sanctions. Elle renforce la gouvernance de l'entreprise et rassure les parties prenantes : actionnaires, banquiers, commissaires aux comptes.

La direction d'une entreprise prend des décisions chaque jour. Elle arbitre entre investissements, recrutements, acquisitions et remboursements de dette. Ces choix doivent s'appuyer sur des données fiables. Lorsque les risques sont correctement provisionnés, le résultat reflète la réalité de l'exercice, et la planification devient plus sûre.

Connaître ses charges probables à court et moyen terme change la façon d'aborder un projet. Une entreprise qui ignore ses engagements latents peut sous-estimer ses besoins en trésorerie et rencontrer des tensions lors du règlement effectif de ces charges. Estimer et comptabiliser les risques évite ce type de déséquilibre.

La gestion des provisions s'inscrit dans une démarche plus large de stratégie financière. Elle nourrit les tableaux de bord, affine les prévisions budgétaires et aide les dirigeants à évaluer leur capacité financière disponible. En un mot, une évaluation rigoureuse des provisions contribue à la qualité des décisions de gestion.

La comptabilisation d'une provision pour risques futurs réduit mécaniquement le résultat imposable de l'exercice en cours. Moins de bénéfice déclaré, c'est moins d'impôt à payer immédiatement. Ce mécanisme peut avoir une incidence sur le résultat imposable, sous réserve du respect des conditions prévues par la réglementation fiscale.

L'administration fiscale accepte la déductibilité d'une provision dès lors que trois conditions sont réunies. Le risque doit être probable, nettement précisé dans sa nature et suffisamment évaluable dans son montant. Une dotation mal fondée ou insuffisamment documentée peut être réintégrée au résultat lors d'un contrôle fiscal. Une évaluation rigoureuse est donc indispensable.

Cette optimisation fiscale ne dispense pas d'une gestion prudente du bilan. Elle s'inscrit dans une stratégie globale où anticipation et conformité vont de pair. Lorsque le risque se dissipe, la reprise de la provision vient alors augmenter le résultat de l'exercice concerné. L'équilibre entre dotation et reprise reflète la qualité du pilotage financier de l'entreprise.

Les agences de notation examinent la façon dont une entreprise gère ses incertitudes financières. Une politique de provisionnement transparente et régulière prouve alors que l'entreprise ne dissimule pas ses risques, elle les assume et les couvre. Ce comportement peut contribuer à renforcer la confiance des partenaires financiers.

En effet, un bon rating facilite l'accès au financement. Les banques accordent des conditions de financement plus favorables aux entreprises dont la gestion des risques est jugée rigoureuse. Les taux d'intérêt proposés reflètent directement le niveau de risque perçu par les créanciers. Une entreprise bien notée emprunte moins cher et dispose ainsi d'une meilleure marge de manœuvre pour investir.

Les investisseurs et les actionnaires regardent également la qualité des comptes avant d'engager des fonds. La confiance se construit sur la durée, et une gestion prudente des provisions y contribue de manière déterminante.

Évaluer ses risques avec méthode, c'est se donner les moyens de clore ses comptes en toute sérénité. Mais comment y parvenir ? Voici quatre stratégies concrètes que vous pouvez valablement déployer.

La première étape est de passer en revue l'ensemble des créances clients. Identifiez les factures impayées depuis plus de 90 jours, les clients en situation de fragilité financière et les dossiers pour lesquels le recouvrement semble compromis.

Appuyez-vous sur l'historique des impayés pour affiner votre évaluation. Un client qui accumule les retards depuis plusieurs exercices représente un risque de non-recouvrement plus élevé qu'un débiteur occasionnellement en retard. Pondérez vos provisions en fonction du profil de chaque compte et de la probabilité réelle de récupérer les sommes dues.

Par ailleurs, si un client a signé un échéancier et le respecte, le risque est différent d'un dossier sans réponse depuis des mois. Ajustez vos dotations en conséquence, et documentez chaque décision pour faciliter l'échange avec votre commissaire aux comptes lors de la clôture.

Faites le point avec vos conseillers juridiques sur chaque procès, chaque contentieux social ou fiscal en cours. Demandez-leur une estimation des indemnités probables à verser, en distinguant les risques certains des risques éventuels. Cette étape est indispensable pour provisionner les charges liées aux litiges de manière réaliste.

Examinez tous les dossiers, que ce soit :

Réévaluez ces provisions à chaque clôture afin qu'elles reflètent fidèlement l'évolution du risque. Un litige peut évoluer rapidement : une décision de justice, un accord amiable ou une procédure abandonnée modifient immédiatement le niveau de risque à couvrir. La reprise d'une provision devenue sans objet est tout aussi importante que sa dotation initiale. Tenez donc vos comptes à jour à chaque exercice.

Les fluctuations des taux de change, des taux d'intérêt ou du coût des matières premières peuvent peser lourd sur vos engagements financiers. Mesurez l'impact de ces variations sur vos contrats en cours, vos emprunts à taux variable et vos achats libellés en devises étrangères.

Identifiez les postes de votre bilan les plus exposés aux risques de marché. Cela peut être :

Travaillez avec vos équipes financières pour modéliser différents scénarios de fluctuation. Lorsque plusieurs scénarios sont envisageables, il convient de retenir une estimation prudente fondée sur les informations disponibles à la date de clôture. Cette approche par probabilisation vous protège contre les variations extrêmes tout en évitant de sur-doter les provisions au détriment du résultat réel.

Dans votre secteur d'activité, c'est bien évident que de nouvelles réglementations entrent en vigueur. C'est fort probable également que des mutations du marché fragilisent certains actifs. Intégrez ces changements dans votre évaluation des risques de fin d'année pour éviter de sous-estimer la dépréciation de vos immobilisations ou de vos stocks.

Consultez les textes législatifs récents qui touchent votre activité. Une nouvelle norme environnementale peut imposer des travaux de mise en conformité non prévus au budget. Une évolution fiscale peut alourdir vos charges futures. Ces risques doivent être provisionnés dès qu'ils sont identifiés et que leur coût peut être estimé avec une certaine fiabilité.

N'oubliez toutefois pas les risques technologiques. Un logiciel métier en fin de vie, un système de production obsolète ou une infrastructure numérique vulnérable représentent des risques financiers réels. Évaluez leur impact sur la valeur de vos actifs. Le cas échéant, comptabilisez les dépréciations nécessaires afin de tenir compte de la perte de valeur des actifs concernés.